ÜBERSICHT

Dieser Absatz beinhaltet die wichtigsten Kommunikations- und Identifikationsdaten des Unternehmens. (WID, Aktualisierungsdatum, Name, Adresse, Telefon, etc).

WIDATA-ID

Interne Identifikationsnummer für Firmen und Personen.

Aktualisierung

Zu diesem Zeitpunkt fand die letzte Prüfung/Aktualisierung statt.

Negativdaten wie Exekutionen, Inkasso, Insolvenzen sowie Firmenbuchänderungen sind immer tagesaktuell.

Firmenname

Namensbezeichnung laut Firmenbuch bzw. Gewerbeschein.

Freie Bezeichnung

Hierbei handelt es sich um Phantasiebezeichnungen, die von Unternehmen selbst gewählt wurden und im Normalfall keine Eintragungen aufweisen. (z.B. "Gasthaus zum goldenen Hirschen").

Firmenbuch-Nr.

Eindeutige Identifikationsnummer, bestehend aus Ziffern und einem Prüfbuchstaben, für im Firmenbuch eingetragene Unternehmen.

OeNb-Nr.

Identifikationsnummer der österreichischen Nationalbank für protokollierte Unternehmen.

LEI-Nr.

Identifikationscode für Unternehmen oder juristische Personen, die an Finanzmärkten mit Aktien, Anleihen, Futures, Devisen oder ähnlichem handeln.

ESG Ranking

Das D&B ESG-Ranking-Modell basiert auf 31 ESG-Bereiche in 13 Kategorieren (4 Umwelt, 6 Soziales und 3 Governance), die das ESG-Rahmenwerk bilden. Das ESG-Ranking wird anhand von Daten aus einer Vielzahl von Regierungsquellen, öffentlichen Quellen, privaten Datenquellen, Zertifizierungen von Drittanbietern, proprietären Geschäftsinformationen von D&B sowie Informationen berechnet, die D&B von betroffenen Unternehmen zur Verfügung gestellt und gegebenenfalls von D&B validiert wurden . D&B vergibt ein ESG-Ranking nur an Organisationen, für die es über ausreichende Daten verfügt, um mindestens 4 der 13 Themen angemessen zu bewerten. Das D&B ESG-Ranking verwendet eine 5-Punkte-Skala, um das Risiko- oder Leistungsniveau in ESG anzuzeigen, wobei 1 ein geringes Risiko oder die beste Leistung und 5 ein hohes Risiko oder die schlechteste Leistung anzeigt.

UID-Nr.

Umsatzsteueridentifikationsnummer, die im Im- und Export Geschäft benötigt wird. (in Österreich mit ATU beginnend; wird vom Finanzamt vergeben

DVR-Nr.

Eine DVR-Nummer ist eine siebenstellige Registernummer, die vom Datenverarbeitungsregister (DVR) vergeben wird. Jeder Auftraggeber einer Datenanwendung muss eine DVR-Nummer führen, sofern es keine Ausnahme von der Meldepflicht gibt.

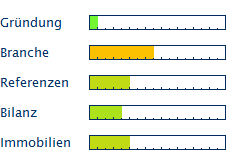

Gesamtbeurteilung

Einflussbereich der Gesamtbeurteilung: transparente Aufschlüsselung für das Zustandekommen des Ratings.

BONITÄTSBEWERTUNG

Dieser Absatz enthält sämtliche Details zur Bonitätslage des Unternehmens, einschließlich Durchschnittsberechnungen, Angaben zur Finanz- und Zahlweise, Bilanzrating etc.

Rating

Bonitätsbeurteilung anhand des Schulnotensystems:

1 - klassifiziert die beste Bonität und das minimale Risiko

5 - dagegen eine hohe Insolvenzgefährdung (oder bereits insolvent) mit dem höchsten Ausfallsrisiko.

Die gesamte Aufschlüsselung befindet sich stets am Ende jeden Berichtes.

Zu den Einflussfaktoren des Ratings zählen u.a. Zahlungsverhalten und Informationen finanzierender Stellen, Bilanzen, Negativdaten, Vermögensverhältnisse, Branchenangehörigkeit, Gründungsdatum, Vorinformationen, uvm.

Score

Der Score ist ein Zahlenwert auf Basis einer statistischen Analyse, der die Kreditwürdigkeit einer Person nach einem vorgegebenen Verfahren automatisiert repräsentiert. Die Scorewerte werden im Allgemeinen durch Negativinformationen, Beruf, etc. beeinflusst. Je höher der Scorewert desto höher das Ausfallsrisiko.

Branchen-Durchschnitts-Rating

Berechnung des Ratings, zugeschnitten auf die aktuelle Branche aller derzeit vorhandenen Unternehmen der Bisnode Austria Datenbank.

Ausfallswahrscheinlichkeit des Unternehmens

Die Ausfallswahrscheinlichkeit bezeichnet die Wahrscheinlichkeit in Prozent, dass ein Unternehmen zahlungsunfähig wird. Die Ausfallsberechnung wird spezifisch für jede Ratingklasse generiert und errechnet sich aus historischen Informationen: Die Methodologie / der Algorithmus nimmt diese historischen Informationen und kalkuliert mittels der vor einem Jahr an Unternehmen vergebenen Ratings sowie der tatsächlichen Insolvenzfälle die Ausfallswahrscheinlichkeit in Prozent.

Ein Beispiel: Am 01.06.2008 existieren auf der Bisnode Austria Datenbank insgesamt 50.000 Unternehmen mit Rating 2. Vom 01.06.2008 bis zum 31.05.2009 sind von diesen 50.000 Unternehmen insgesamt 500 zahlungsunfähig geworden. 500 / 50.000 ergibt 0,01. Die Ausfallswahrscheinlichkeit für Unternehmen, welche Bisnode Austria mit einem Rating 2 versieht, würde sich in diesem Beispiel somit auf 1% belaufen.

Einzelhöchstkredit

Kreditempfehlung pro Lieferant im Rahmen eines durchschnittlichen Zahlungszieles.

Eigenkapitalquote

Die Eigenkapitalquote ist ein Indikator für die Stabilität des Unternehmens. Eine hohe Eigenkapitalquote verweist letztentlich auf eine gute Bonität und Kreditwürdigkeit.

Detailscore

Aus den Faktoren "Finanzielles" und "Zahlweise" setzt sich letztendlich das Gesamtrating zusammen. Dies wird einerseits in numerischer anderseits in textlicher Form wiedergegeben.

FIRMENBUCHINFORMATIONEN

Daten aus dem österreichischen Firmenbuch (ehemals Handelsregister), beinhaltet u.a. die Firmenbuchnummer, Firmenname und Adresse, Rechtsform, Eintragungsdatum, Jahresabschluss, Vertretungsbefugte Organe, Anteilseigner. Diese Daten sind stets tagesaktuell.

Entwicklung

Beinhaltet das Gründungsdatum des Unternehmens, Wortlaut- und Adressänderungen, Kapitalerhöhungen, Änderung der Beteiligten, Verschmelzungen und Abspaltungen u.ä.

GESCHÄFTSFÜHRUNG

Vertretungsbefugte Organe gemäß Firmenbuch bzw. Gewerbeschein die das Unternehmen nach außen vertreten.

TÄTIGKEIT

Beschrieben wird der Geschäftszweck der Firma sowie etwaige Schwerpunkte.

Soziodemographische Daten

Unter soziodemographischen Daten versteht man Informationen, die mit Methoden aus der empirischen Sozialforschung gewonnen werden. Soziodemographische Strukturdaten sind z.B:

- Geschlecht

- Alter

- Haushaltsgröße

- Bildung

- Bildung

- Haushaltsnettoeinkommen

- Status

KENNZAHLEN

Unabhängig von hinterlegten Bilanzen finden Sie hier Angaben zu Umsätzen, Personal, Fuhrpark, Im- und Exporte.

Die Ziffern stammen meist aus recherchierten Quellen. (z.B. Selbstauskunft der Unternehmen)

BILANZ

Offizielle Bilanzkennziffern gemäß eingereichten Jahresabschlüssen bei den zuständigen Firmenbuchgerichten. Diese sind in der Regel lückenlos in den Bisnode Austria Berichten erfasst und verarbeitet.

Bilanzrating

Jede Bilanz in der Bisnode Austria Auskunft verfügt über eine separate Beurteilung die sich ebenfalls am Schulnotensystem zwischen 1 und 5 orientiert.

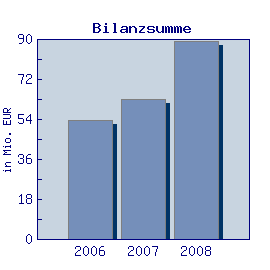

Bilanzsumme

Ist die Summe sämtlicher Positionen auf der Aktiv- oder Passivseite einer Bilanz.

Die Bilanzsumme ist eine Kennzahl, mit Hilfe derer ein Unternehmen im Rahmen der Bilanzanalyse beurteilt werden kann. In relativen Kennzahlen dient sie als Bezugsgröße, um die Vermögens-, Finanz- und Ertragslage eines Unternehmens beurteilen zu können.

Beispielsweise kennzeichnet eine stetig steigende Bilanzsumme ein kontinuierliches Wachstum des Unternehmens.

Eigenkapital

Das Eigenkapital ist der Vermögensteil, der nach Abzug sämtlicher Schulden übrig bleibt.

Hohes Eigenkapital ist ein Indikator für die Stabilität des Unternehmens und deutet nicht zuletzt eine gute Bonität.

Ein negatives Eigenkapital liegt vor, wenn die Schulden das Vermögen einer Unternehmung übersteigen.

Anlagevermögen

Zum dauerhaften Gebrauch bzw. Verbleib bestimmtes Vermögen eines Unternehmens (Bsp.: Grundstücke, Verpackungsmaschine, Gabelstapler).

Umlaufvermögen

Sammelbegriff für in Geldgrößen bewertete Güter, die, im Gegensatz zum Anlagevermögen, durch eine kurze Verweildauer im Unternehmen charakterisiert sind. (z.B: Vorräte, Guthaben bei Banken, Wertpapiere etc).

Flüssige Mittel

Zahlungsmittel, die unmittelbar zur Erfüllung von Zahlungsverpflichtungen zur Verfügung stehen. Hierzu gehören Kasse, Bank- und Postscheckguthaben.

ARA

Als aktive Rechnungsabgrenzungsposten sind Ausgaben vor dem Abschluss-Stichtag auszuweisen, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen.

Stammkapital

Nominelles Eigenkapital einer Gesellschaft mit beschränkter Haftung (Mindesthöhe 25 000 EUR), das den Gläubigern der Gesellschaft als eine Art Garantiesumme zur Verfügung steht. Stammkapital bildet sich aus der Summe aller Anteile der Gesellschafter (- gezeichnetes Kapital).

Bilanzgewinn(Verlust)

Bilanzgewinn: Erfolgsziffer, gebildet durch die Gegenüberstellung der Summen der Vermögens- und Kapitalposten der Bilanz.

Bilanzverlust nennt sich diejenige Position auf der Aktivseite einer Bilanz, die sich ergibt wenn ein Jahresfehlbetrag nicht durch eine Entnahme aus den Rücklagen oder einen Gewinnvortrag ausgeglichen werden kann.

Gewinnvortrag

Der Gewinnvortrag ist ein durch den Gewinnverwendungsbeschluß verbleibender Gewinnrest, der für die Gewinnregulierung vorgetragen wird. Er ist Teil des Eigenkapitals.

Unversteuerte Rücklagen

Unter bestimmten Umständen (z.B. bei Investitionen) darf ein Teil des Jahresüberschusses steuerfrei gestellt werden. Dieser muss einer unversteuerten Rücklage zugeführt werden.

Rückstellungen

Stellen im Unterschied zu den Rücklagen Fremdkapitalteile (Fremdkapital) dar und sollen solche Verbindlichkeiten abdecken, die wirtschaftlich in der laufenden Periode verursacht worden sind, rechtlich jedoch erst in der Zukunft fällig werden. Rückstellungen sind für ungewisse Verbindlichkeiten und drohende Verluste aus schwebenden Geschäften, unterlassene Aufwendungen für Instandhaltungen und Gewährleistungen ohne rechtliche Verpflichtung zu bilden.

Verbindlichkeiten

(=Fremdkapital des Unternehmens)

Verbindlichkeiten bezeichnen die Verpflichtung eines Schuldners gegenüber dem Gläubiger. Im betriebswirtschaftlichen Sinne stehen Verbindlichkeiten für die Summe der noch offenen finanziellen Verpflichtungen eines Unternehmens gegenüber seinen Lieferanten und sonstigen Gläubigern.

PRA

Auf der Passivseite sind als Rechnungsabgrenzungsposten Einnahmen vor dem Abschluss-Stichtag auszuweisen, soweit sie Ertrag für eine bestimmte Zeit nach diesem Tag darstellen.

Umsatzerlöse

Der Umsatz ist die Summe der in einer Periode verkauften Produkte und Dienstleistungen.

Betriebsergebnis

Das Betriebsergebnis ist derjenige Teil des Erfolges oder des Unternehmungsergebnisses, der durch die Gegenüberstellung der Betriebserträge und der Betriebsaufwendungen entsteht. Es ist das auf den eigentlichen Betriebszweck zurückzuführende Ergebnis.

Zinsaufwand

Vom Schuldner an den Gläubiger zu leistende Zinszahlungen für überlassenes Kapital.

EGT

Beim EGT handelt es sich um die Summe von Betriebs- und Finanzergebnis.

Cash Flow

Der Cashflow in der finanzwirtschaftlichen Unternehmensanalyse gibt als Finanzindikator darüber Auskunft,

- ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann und somit auch in Zukunft wettbewerbsfähig ist,

- in welcher Höhe Barmittel für Schuldentilgung, Zinszahlungen und zur Ausschüttung an die Gesellschafter vorhanden sind und

- inwieweit Insolvenzgefahr besteht (Ein anhaltend negativer Cashflow führt zur Zahlungsunfähigkeit und damit zur Insolvenz.

Jahresüberschuss

Der Jahresüberschuss ist das Ergebnis, das in einer Periode erwirtschaftet wurde. Es entsteht aus dem Ergebnis der gewöhnlichen Geschäftstätigkeit sowie dem außerordentlichen Ergebnis nach Abzug der Einkommens- und Ertragssteuern.

Das Gegenteil ist der Jahresfehlbetrag.

Entschuldungsdauer

Dieser dynamische Verschuldungsgrad gibt an, wie oft der Cashflow eines Jahres eingesetzt werden muss, um die Summe aller Verbindlichkeiten (auch nur dieses Jahres) zurückzuzahlen.

Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität kann als Ausdruck für die Leistungsfähigkeit des im Unternehmen arbeitenden Kapitals interpretiert werden.

Ertragskraft

Unter der Ertragskraft versteht man die langfristige Fähigkeit eines Unternehmens, Gewinne zu erzielen. Da sie eine zukunftsbezogene Größe darstellt, sind Analysen der Geschäftsentwicklung, Vermögenslage und Finanzierung vor allem unter dem Aspekt ihrer künftigen Ertragswirksamkeit zu sehen. Als Indikatoren der Ertragskraft gelten primär die künftige Umsatzentwicklung, der Gewinn je Aktie und der Cash Flow.

Verschuldungsgrad

Der Verschuldungsgrad ist eine Kennzahl, die Aufschluss über das Verhältnis von Fremdkapital zu Eigenkapital gibt.

Ein Verschuldungsgrad von 100% bedeutet, dass sämtliches Fremdkapital genau durch das Eigenkapital gedeckt ist. Ein Wert von über 100% heißt hingegen, dass das Unternehmen bzw. die Gebietskörperschaft mehr Schulden hat, als es Eigenkapital besitzt. Analog gilt für einen Wert von unter 100%, dass mehr als das gesamte Fremdkapital durch Eigenkapital gedeckt ist.

Fremdkapitalquote

Die Fremdkapitalquote ist eine Kennzahl, die anzeigt, wie hoch der Anteil des Fremdkapitals am Gesamtkapital ist.

Allgemein gilt, dass die Situation umso besser ist, je geringer die Fremdkapitalquote ist. Dies hat u.a. den Grund, dass bei einer hohen Fremdkapitalquote auch die zu zahlenden Zinssätze vergleichsweise hoch sind.

Anlagenintensität

Die Anlagenintensität (auch: Anlagequote) ist eine Kennzahl, die das Verhältnis von Anlagevermögen zu Gesamtvermögen (= Bilanzsumme) abbildet.

Die Anlagenintensität gibt Aufschluss darüber, wie hoch der Anteil des langfristig in der Gebietskörperschaft bzw. im Unternehmen gebundenen Anlagevermögens am gesamten Vermögen ist.

Umlaufvermögenintensität

Je höher die Umlaufvermögenintensität, desto höher wird die Flexibilität des Unternehmens eingeschätzt. Der Betrieb kann sich veränderten Marktsituationen rascher anpassen.

Anlagendeckungsgrad I

Der Anlagendeckungsgrad I ist eine Kennzahl, die anzeigt, inwieweit das Anlagevermögen durch Eigenkapital gedeckt ist.

Ein Anlagendeckungsgrad I von 50% bedeutet, dass das Anlagevermögen zu 50% mit Eigenkapital gedeckt ist. Wird ein Wert von 100% erreicht, so ist die goldene Bilanzregel im engeren Sinne erfüllt. Bei Unternehmen sollte der Anlagendeckungsgrad I normalerweise zwischen 60% und 100% liegen, damit finanzielle Stabilität gewährleistet ist.

Liquidität 3. Grades

Bei der Liquidität 3. Grades werden die flüssigen Mittel um die kurzfristigen Forderungen und die Vorräte ergänzt und mit den kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt. Sie sollte mindestens 120% betragen. Liegt sie darunter, kann es bei der Preisgestaltung bzw. beim Absatz Probleme geben. Liegt sie deutlich darüber, könnten im Lager zu viele Produkte liegen, die das Kapital binden. Sollte die Liquidität 3. Grades unter 100% liegen, würde das bedeuten, dass ein Teil des langfristigen Anlagevermögens kurzfristig finanziert worden wäre.

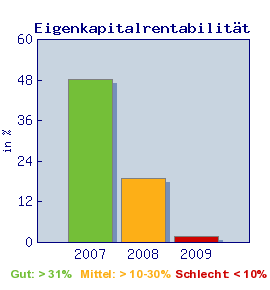

Eigenkapitalrentabilität

Die Eigenkapitalrentabilität gibt die Verzinsung des Eigenkapitals an. Die Höhe ist jedoch stark von der Eigenkapitalquote abhängig (Hebeleffekt). Eine niedrige Eigenkapitalquote ergibt in der Regel eine hohe Eigenkapitalrentabilität.

| Beurteilung |

Gut |

Mittel |

Schlecht |

| Eigenkapitalrentabilität |

31% - .... |

10% - 30% |

.... - 10% |

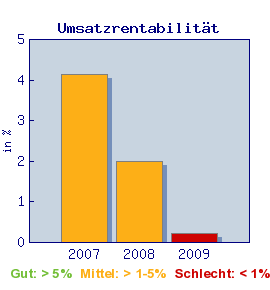

Umsatzrentabilität

Die Umsatzrentabilität ist eine ganz wesentliche Kennzahl zur Beurteilung der Ertragslage eines Unternehmens. Sie trifft eine Aussage über den erzielten Gewinn in Bezug auf den erzielten Umsatz.

| Beurteilung |

Gut |

Mittel |

Schlecht |

| Umsatzrentabilität |

5% - .... |

1% - 5% |

.... - 1% |

NIEDERLASSUNGEN/FILIALEN

Angeführt werden eingetragene Niederlassungen gemäß dem österreichischen Firmenbuch als auch Betriebstätten gemäß Befragungen der Unternehmer, externen Quellen etc.

BETEILIGUNGEN/INTERESSENSVERBINDUNGEN

Komplette Auflistung aller in Österreich vorhandenen, protokollierten und teils nicht protokollierten Unternehmungen die im Interessensbereich der angefragten Firma stehen.

Insolvente Beteiligungen werden rot hervorgehoben.

Im Online-Modus besteht die Möglichkeit per Mausklick auf den Firmennamen direkt zur Detailansicht weitergeleitet zu werden.

NEGATIVMERKMALE

Hierbei werden sowohl gerichtliche (Insolvenzen, Exekutionen und Pfändungen) wie auch außergerichtliche Verfahren (Inkasso) zu den jeweiligen Unternehmen sowie etwaigen direkten Beteiligungen (z.B. Mutterfirma) angeführt.

IMMOBILIEN

Vermerk ob oder inwiefern Grundbesitz für das Unternehmen / Anteilseigner besteht.

Zusätzlich wird eine grobe Einschätzung der Liegenschaft wiedergegeben. (Die Liegenschaft ist lastenfrei...etc)

GRUNDBUCH

Liegenschaftsfeststellung gemäß dem österreichischen Grundbuch. In der Regel wird der Grundbuchsauszug von einer in der Auskunft angegebenen Adresse beigelegt.